*Texto retirado do “Boletim Econômico n 10/2023 – junho”, da Prefeitura de Santo André

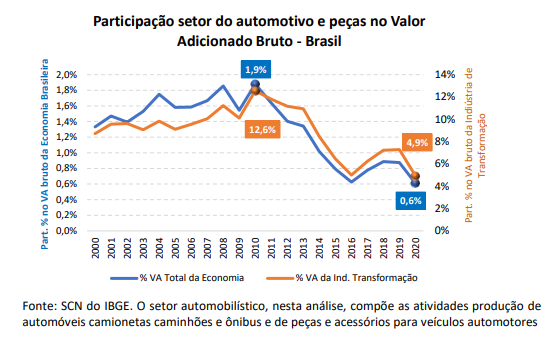

A participação do setor automotivo, incluindo as atividades de produção de automóveis, camionetes, caminhões e ônibus e de peças e acessórios para veículos automotores, no valor adicionado gerado na economia brasileira foi um pouco superior a 0,6% no ano de 2020. Dez anos antes, em 2010, sua participação foi de aproximadamente 1,9%. As informações foram extraídas do Sistema de Contas Nacionais (SCN) do IBGE, detalhada por atividade do Código Nacional de Atividades (CNAE).

Ao avaliar a participação do setor automotivo, considerando as atividades apontadas acima, no valor adicionado bruto gerado pela indústria brasileira de transformação no período, observamos uma trajetória semelhante. Entre 2010 e 2020, a participação do setor automotivo diminuiu de aproximadamente 12,5% para menos de 5% no total da indústria de transformação.

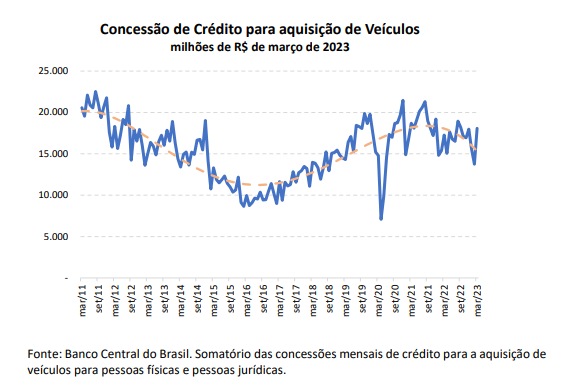

A trajetória da concessão de crédito para aquisição de veículos ajuda a explicar as oscilações do setor. Segundo as informações publicadas pelo Banco Central do Brasil, o volume de concessão de crédito caiu praticamente à metade entre os anos de 2011 e 2016. Após a retomada no intervalo entre 2016 e 2020, a série mostra nova tendência de retração, especialmente nos anos de 2021 e 2022.

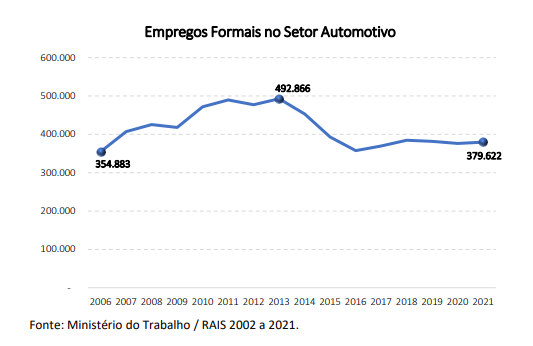

Como consequência da retração do valor adicionado gerado pelo setor automotivo, o volume de empregos também oscilou negativamente. Considerando os dados da Relação Anual de Informações Sociais (RAIS) para os setores de fabricação de automóveis, camionetes e utilitários, somados aos de fabricação de cabines, carrocerias e reboques para veículos automotores e de peças e acessórios para veículos automotores, o total de empregos formais no final de 2013 era de 492.866. Três anos após, no final de 2016, esta soma havia reduzido 27,4%, denotando a redução de pouco mais de 135 mil empregos formais.

No final de 2021 o total de empregos dos grupos e atividade relacionados acima somaram 22 mil empregos a mais que em 2016. Contudo, no período entre 2019 a 2021 o saldo foi negativo em aproximadamente 5 mil empregos, somando pouco menos de 380 mil empregos em 2021.

Este encolhimento nos últimos anos correlaciona-se positivamente com a retração na participação do setor na geração de Valor Adicionado e com o volume de concessão de crédito à aquisição de veículos.

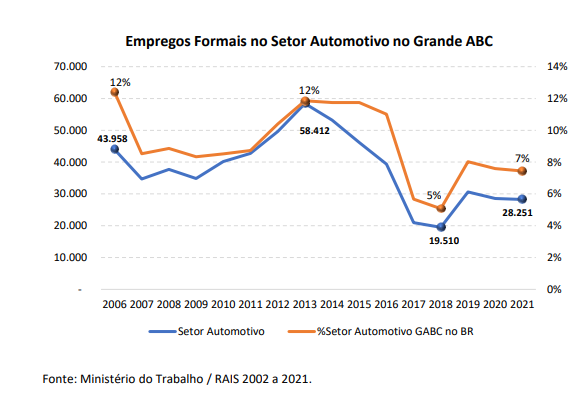

No Grande ABC, reconhecida por ter sido o berço da indústria automobilística no Brasil, em 2006 haviam pouco menos de 44 mil empregos formais no setor, 12% do total do Brasil. Este montante aumentou para quase 59 mil empregos em 2013.

A retração do período 2015 / 2016 afetou fortemente o emprego direto no setor na região. Em 2017 e 2018 este somou aproximadamente 20 mil empregos, se elevando nos anos seguintes para próximo a 30 mil empregos.

Segundo dados divulgados pelo SEADE, em 2010 pouco mais de 47% do Valor de Transformação Industrial (VTI) do Grande ABC estava vinculado ao setor automobilístico. Em 2017, último ano de divulgação do VTI, este percentual foi de pouco mais de 28%, ajudando a compreender a redução no volume de empregos formais diretos gerados no setor automobilístico.

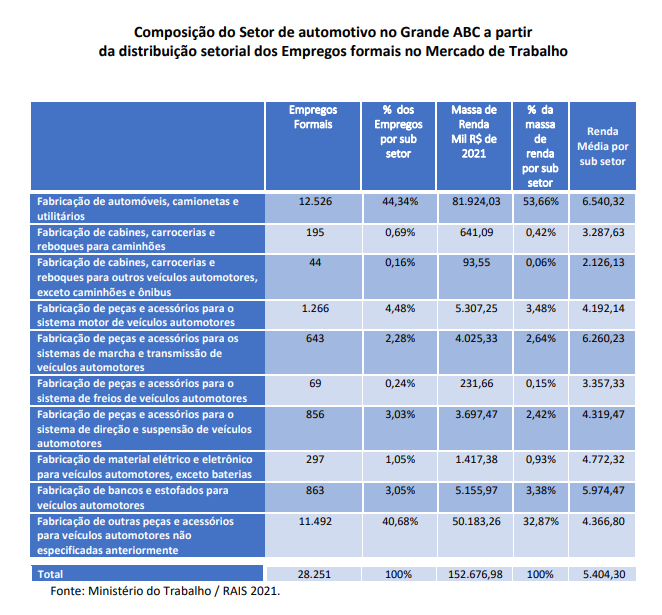

Em 2021, o subsetor de fabricação de automóveis empregou cerca de 12.500 trabalhadores, 45% do total empregado o setor no Grande ABC. O subsetor de outras peças e acessórios para veículos automotores empregou outros 40%. O quadro a seguir traz um detalhamento da distribuição de emprego no setor, bem como da massa salarial e do salário médio.

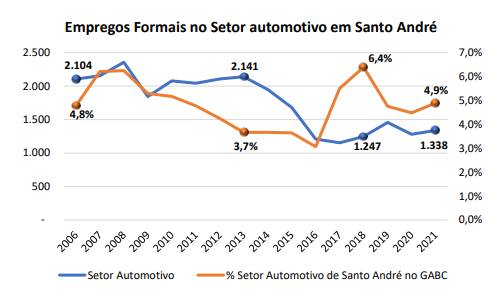

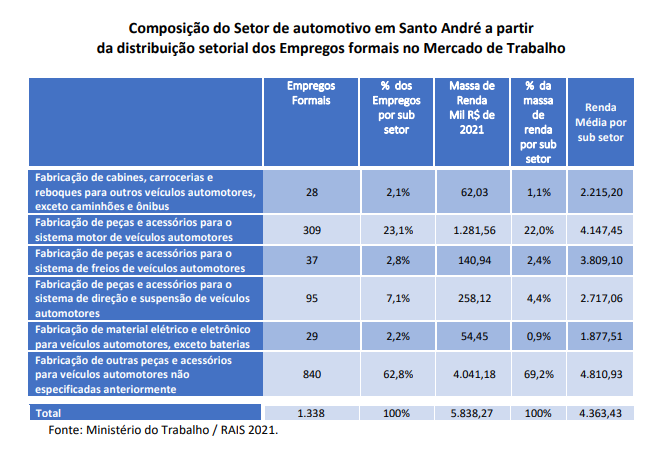

Em Santo André os empregos formais no setor se concentraram na fabricação de peças e acessórios para o sistema motor e outras peças e acessórios para veículos automotores não especificadas anteriormente. O total de empregos no município representa pouco menos de 5% dos empregos do setor no Grande ABC.

Nos últimos 30 anos a indústria automobilística instalada no Brasil apresentou mudanças importantes. Entre as principais estão a redistribuição espacial das unidades de produção. Embora o Brasil tenha presenciado a chegada de novas montadoras de automóveis a partir de meados da década de 1990, motivado pela estabilização da inflação e ampliação do acesso ao crédito à compra de veículos, estas se instalaram ou no interior do paulista, ou nos estados do Paraná, Rio de Janeiro, Minas Gerais, Goiás e Bahia, em especial.

Neste período os setores fornecedores se defrontaram com a ampliação da concorrência dos insumos e peças importadas, o que levou ao encolhimento e fechamento de diversos empreendimentos no segmento de auto peças e afins.

No momento atual o setor passa por uma transformação acelerada de suas matrizes tecnológicas, motivada especialmente pela busca de implantação de motores mais sustentáveis e menos dependentes do petróleo, que impõe a necessidade de desenvolvimento e utilização de novos materiais, mais leves e duráveis.

Com o intuito de estimular a recuperação do nível de atividade econômica, os governos federais anunciaram no último mês um pacto de estímulo à produção de carros populares no Brasil. Apesar das indagações sobre o tamanho dos efeitos a serem gerados por este, os reflexos tendem ser positivos para o setor. Os impactos regionais estarão sujeitos à definição das montadoras sobre quais produtos serão produzidos nas plantas locais ligadas ao setor automobilístico.

Mudanças e oportunidades em curso no setor automotivo

A mobilidade e o setor automotivo estão passando por uma das transformações sociais, tecnológicas e econômicas mais impactantes de uma geração, impulsionadas por quatro forças disruptivas-chave: veículos elétricos e sistemas de propulsão alternativos, veículos conectados e autônomos e serviços de mobilidade e logística sob demanda.

Fortes transformações estão sendo observadas no mercado automotivo. Há uma transição em curso onde há a possibilidade de criação de novos mercados, enquanto outros estão se fundindo e alguns estão desaparecendo completamente. Os vencedores nessa corrida provavelmente serão aqueles que realmente compreendem o impacto e o momento da disrupção e aproveitam as oportunidades emergentes que se apresentam nessa transição em curso, como por exemplo, de acordo com a McKinsey, a monetização dos serviços a bordo poderia gerar US $ 1,5 trilhão – ou 30% a mais – em potencial de receita adicional até 2030, o que mais do que compensará qualquer queda nas vendas de carros.

No passado as competências chaves para o setor eram o domínio do design e a engenharia mecânica. Hoje essa vantagem competitiva está do lado de quem domina a eletrônica embarcada, a engenharia de sistemas e controle e a inteligência artificial. Isso significa uma mudança importante nas capacidades e competências produtivas e o desenvolvimento de produtos a essa nova realidade do mercado de mobilidade e logística. Compromissos inadiáveis para se beneficiar dos novos modelos de negócio e oportunidades de mercado que essas novas tendências permitirão ao setor.

As mudanças no setor automotivo têm causado um impacto significativo em nossa sociedade, em especial nos grandes centros urbanos. Como decorrência desse processo, a indústria automotiva também está sendo impactada.

A eletrificação de veículos tem se tornado uma diretriz cada vez mais comum em todo o mundo. Os avanços tecnológicos e a crescente preocupação com a sustentabilidade impulsionaram o desenvolvimento de veículos elétricos, que utilizam motores alimentados por baterias recarregáveis e são mais eficientes que motores a combustão interna. Em uma matriz energética já renovável como a brasileira, há benefícios significativos, como a redução das emissões de gases de efeito estufa e a diminuição da dependência de combustíveis fósseis.

Mas por outro lado ainda é incerto o impacto sobre o ciclo de vida desses produtos, a disponibilidade de insumos para a produção de baterias para toda a frota global, além dos ainda elevados custos de aquisição desses produtos, o que pode forçar uma mudança ainda mais forte na forma como consumimos mobilidade.

A logística e o transporte público tem sido o grande promotor da adoção dessa tecnologia no Brasil. A crescente preocupação ambiental e o aumento das estratégias orientadas ao ESG (Enviromental, Social and Governance) estão aumentando a busca por incorporação de novas tecnologias que mitiguem impactos ambientais e promovam maior sustentabilidade.

Uma das principais consequências da eletrificação é a diminuição da poluição atmosférica nas áreas urbanas, onde a maioria dos veículos circula. Os veículos elétricos não emitem gases poluentes durante o funcionamento, o que contribui para melhorar a qualidade do ar e reduzir os impactos na saúde humana. Além disso, a eletrificação dos veículos também contribui para a redução do ruído urbano, uma vez que os motores elétricos são significativamente mais silenciosos do que os motores a combustão interna.

No entanto, há temas de grande relevância, tal como a questão que diz respeito ao impacto da eletrificação sobre a estrutura produtiva e o mercado de trabalho no setor automotivo, considerando que veículos elétricos tem muito menos componentes e partes que veículos de combustão interna e mecânica tradicional.

Além da eletrificação, novos sistemas de propulsão, como as células de combustível a hidrogênio, também têm sido pesquisados. As células de combustível convertem hidrogênio em eletricidade, gerando energia para alimentar o veículo. Essa tecnologia oferece vantagens, como emissões zero durante o funcionamento, tempos de abastecimento mais curtos em comparação com as baterias elétricas e uma autonomia maior, o que permite viagens mais longas. Tendencialmente, o setor de transporte, logística e veículos pesados parece ser o “locus” desta rota.

Os veículos equipados com células de combustível a hidrogênio têm um potencial considerável para reduzir a dependência de combustíveis fósseis e mitigar as emissões de gases de efeito estufa. Além disso, o hidrogênio pode ser produzido a partir de fontes renováveis, como a energia solar e eólica, tornando essa tecnologia ainda mais sustentável. No entanto, um dos principais desafios para a adoção em massa dos veículos com células de combustível é a infraestrutura de abastecimento, que ainda é limitada em muitas regiões. No Brasil ainda temos a variante da geração de hidrogênio a partir da reforma do etanol. Ou poderíamos ainda mencionar o hidrogênio obtido a partir da pirólise do gás natural, dentre outros processos diversos. Entendemos que a diversidade de rotas de produção a partir de fontes renováveis estabelece uma vantagem competitiva para o país que pode ser explorada globalmente.

Outra tendência disruptiva é o desenvolvimento de veículos autônomos e/ou conectados, que têm o potencial de revolucionar a forma como nos deslocamos. E é neste contexto que novos conceitos e aplicações tem surgido, como direção tele operada, telemática veicular, c-v2X e outros.

Quanto aos veículos autônomos e/ou conectados, eles utilizam tecnologias avançadas, como sensores, câmeras e algoritmos de inteligência artificial, para operar de forma autônoma, sem a necessidade de intervenção humana, ou auxiliando a condução humana, agindo preventivamente e de modo autônomo, garantindo a segurança e fluidez do tráfego, entre outros benefícios relacionados ao monitoramento do desempenho do sistema veicular.

Entre outros desafios, há a necessidade de constituir sistemas de telecomunicações e outros sistemas embarcados, capazes de lidar adequadamente com a enxurrada de dados gerados e tratados pelos veículos autônomos e/ou conectados (um único veículo conectado carrega 25 gigabytes de dados na nuvem por hora, ou 219 terabytes por ano. Veículos conectados, que interagem com as vias, outros veículos, pedestres e o sistema de tráfego em tempo real, e os veículos autônomos, prometem melhorar a segurança nas estradas, reduzir os congestionamentos e oferecer mais conforto e conveniência aos passageiros. Em relação aos veículos autônomos e tele operados, no contexto brasileiro, a tecnologia está avançando mais rapidamente nos veículos comerciais destinados ao agronegócio e a mineração, por exemplo.

Olhando para os benefícios coletivos destas tendências, os veículos autônomos e/ou conectados têm a capacidade de eliminar erros humanos como distrações, fadiga e imprudência, que são responsáveis por muitos acidentes de trânsito. Além disso, a comunicação entre os veículos autônomos e/ou conectados pode aumentar a eficiência do tráfego, otimizando o fluxo de veículos e reduzindo os congestionamentos. Essa tecnologia também tem o potencial de transformar a experiência do usuário, permitindo que os passageiros utilizem o tempo de viagem de forma mais produtiva ou relaxante, no caso dos veículos autônomos, e com no mínimo mais segurança, no caso dos conectados.

No entanto, a adoção em larga escala dos veículos, sobretudo autônomos, ainda enfrenta obstáculos. Questões de segurança, responsabilidade legal e aceitação pública são alguns dos desafios a serem superados. Além disso, a infraestrutura viária precisa ser adaptada para acomodar veículos autônomos e os conectados, como a implementação de sistemas de comunicação entre veículos e da infraestrutura de conectividade de modo mais amplo, além da atualização tecnológica da sinalização de trânsito, das vias e do próprio mobiliário urbano que integra os sistemas de tráfego, que também precisa estar dotada de recursos de conectividade.

Além das mudanças na tecnologia dos veículos, também estamos presenciando o surgimento de novos serviços de mobilidade e logística sob demanda. Plataformas como Uber, 99 Taxis, Lyft e Didi Chuxing estão mudando o transporte individual, permitindo que as pessoas solicitem viagens compartilhadas com facilidade por meio de aplicativos em seus smartphones. Esses serviços oferecem conveniência, flexibilidade e custos mais baixos em comparação com a posse de um veículo próprio.

Esses serviços de mobilidade sob demanda estão impactando a indústria automotiva de várias maneiras. Por um lado, eles estão impulsionando a demanda por veículos elétricos, uma vez que muitas empresas de transporte compartilhado estão se comprometendo a eletrificar suas frotas para reduzir as emissões e os custos operacionais. Por outro lado, a posse de um veículo próprio está se tornando menos atraente para muitas pessoas, especialmente nas áreas urbanas, onde os serviços de mobilidade sob demanda são amplamente disponíveis.

Além disso, os serviços de logística sob demanda estão transformando a cadeia de suprimentos e o setor de entrega de mercadorias. Empresas como Mercado Livre, Magalu, Ifood, Amazon e várias outras plataformas digitais e marketplaces estão explorando novas abordagens para a logística, como a entrega por drones e robôs autônomos. Essas inovações têm o potencial de tornar a entrega mais eficiente, reduzir custos e diminuir os prazos de entrega.

No entanto, os novos serviços de mobilidade e logística sob demanda também trazem desafios. A regulamentação desses serviços ainda é um tópico em discussão em muitos países, e questões como a segurança dos passageiros e dos motoristas, a remuneração adequada dos profissionais e a concorrência desleal com os serviços de transporte tradicionais precisam ser abordadas.

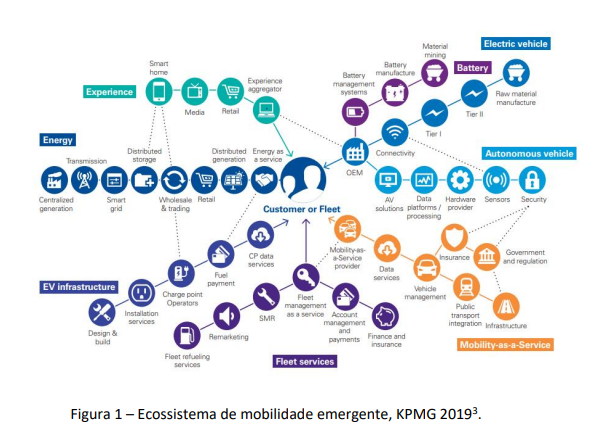

Em resumo, há uma revolução em curso. O ecossistema de mobilidade emergente ilustrado pela KPMG é uma boa síntese do que está em curso.

Nessa transformação em curso contamos na região com projetos relacionados com todas essas tendências. Há um ecossistema em desenvolvimento para não ficarmos de fora dessa transformação em curso. Nossas universidades estão desenvolvendo conhecimento e novas tecnologias para habilitar as empresas da região na competição tecnológica que vem se intensificando no mundo. Ainda há muitas oportunidades a serem exploradas e também recursos financeiros para empreendedores e pesquisadores que queiram aproveitar as oportunidades que essa revolução proporciona. O Rota 2030 tem hoje mais R$450 milhões em recurso não reembolsável para o desenvolvimento de tecnologias e produtos alinhados com essas tendências. A logística e mobilidade tem representantes fortes e globalmente relevantes.

Neste contexto, o Parque Tecnológico de Santo André já aprovou de mais de R$15 milhões em projetos junto ao Rota 2030 nas linhas coordenadas pela Finep e Fundep até o momento. Destacamos, especialmente, entre outros:

1. Produtos Inteligentes Rastreáveis e Interoperabilidade na Cadeia de Fornecedores da Indústria Automotiva com aplicação a pneus sensorizados – Pneu IoT;

2. Projeto e construção de um sistema de armazenamento de energia associado a um BMS adaptativo para aplicações em veículos comerciais leves;

3. Eletrificação de empilhadeiras – desenvolvimento de baterias inteligentes;

4. Tire tooling Bentchmark – desenvolvimento da cadeia de fornecedores de moldes de pneus;

5. Aprimoramento do BMS a partir da otimização dos algoritmos e desenvolvimento da conectividade via 5G em baterias de lítio visando a homologação para aplicação em empilhadeiras elétricas.

Para o desenvolvimento de outros projetos alinhados com as tecnologias associadas a este movimento disruptivo no setor, o Parque Tecnológico de Santo André está à disposição de empresas e empreendedores que queiram aproveitar a transição em curso e serem protagonistas da mudança e não as vítimas dela.