*Texto retirado do “Boletim Econômico n 07/2022 – outubro”, da Prefeitura de Santo André

AVALIAÇÃO SETORIAL: CONSTRUÇÃO CIVIL

Não há indicadores regionalizados que permitam mensurar a participação do setor da construção civil na composição do PIB do Grande ABC, assim como observado no plano nacional, no item 2 deste Boletim.

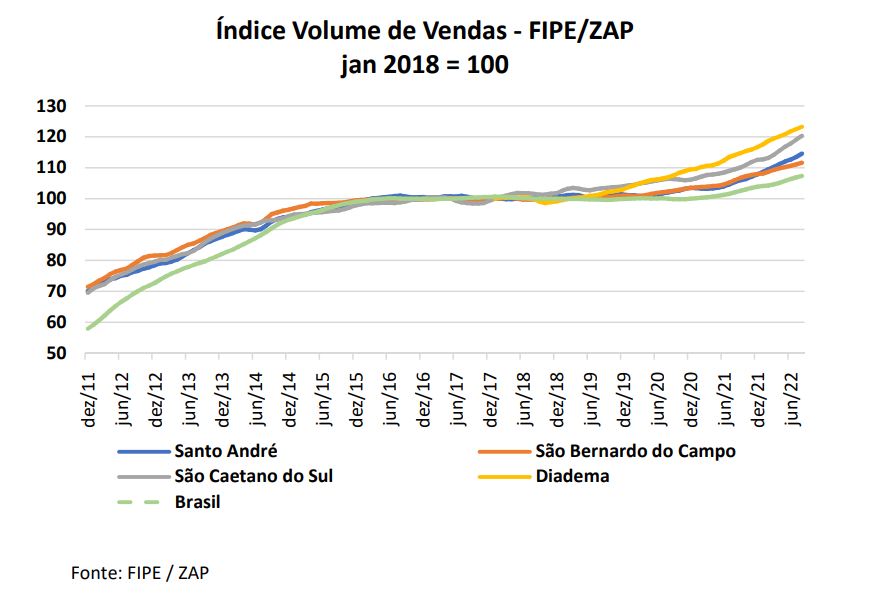

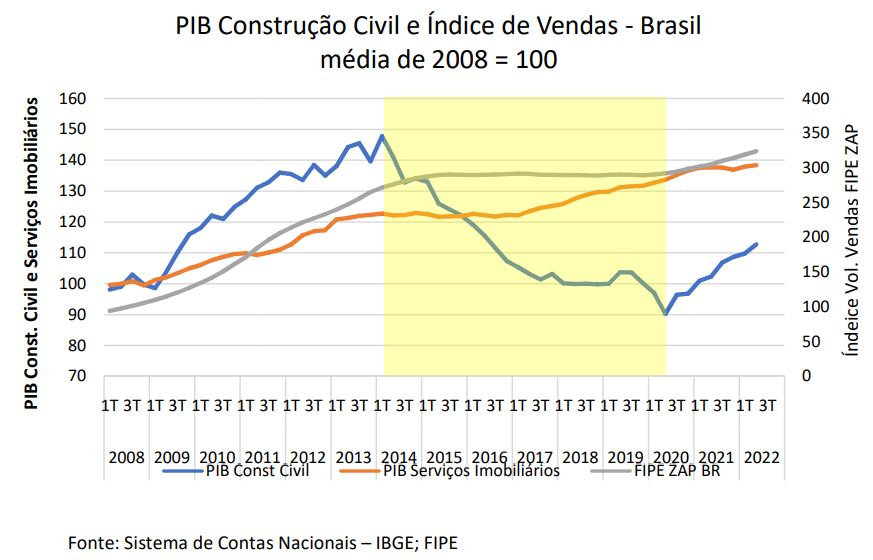

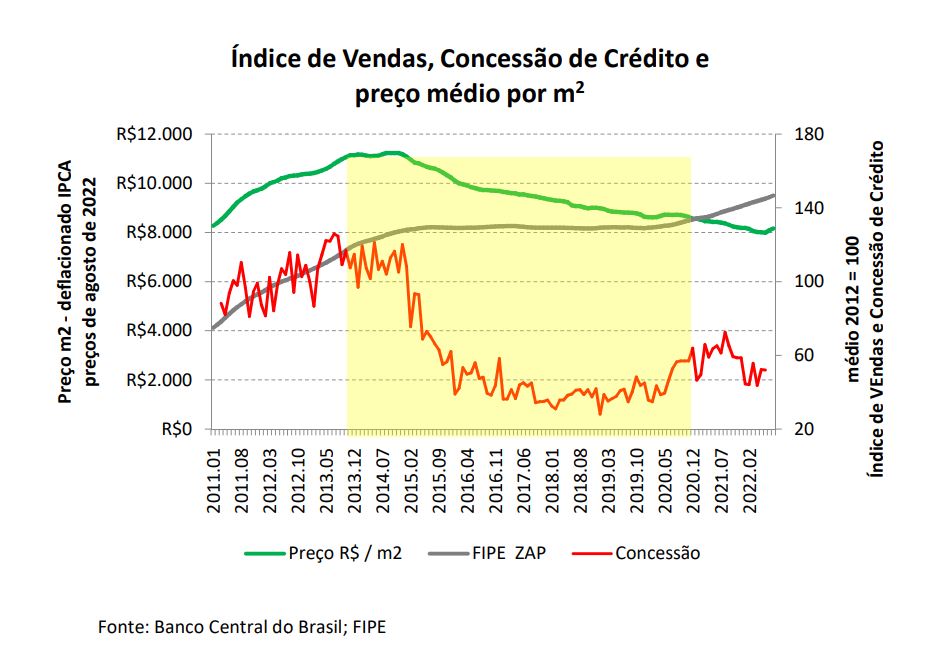

Contudo, há alguns indicadores que permitem traçar alguns paralelos. O primeiro deles refere-se ao índice do volume de vendas do indicador FIPE/ZAP para alguns dos municípios da região, como pode ser visualizado no gráfico a seguir.

Comparativamente à trajetória do volume de vendas em nível nacional (linha verde pontilhada no gráfico), os municípios da região do Grande ABC acompanhados pela FIPE também apontaram uma elevação do índice de vendas até meados da década de 2010, mais especificamente no ano de 2015.

No quinquênio seguinte, até meados de 2020, o índice de volume de vendas se mostrou estagnado, demonstrando o comportamento de amortecimento após a expansão anterior do mercado imobiliário.

Entre os fatores, pode-se apontar a elevação do desemprego, a queda da renda real média do trabalhador e da massa de renda, a retração no volume de geração de financiamento imobiliário, em grande parte atrelada à diminuição de políticas públicas para o setor, acompanhada da crise fiscal e consequente redução da realização de obras públicas.

A partir de meados de 2020, com um pouco mais de força em 2021, o índice de vendas no setor começou a melhorar em uma intensidade um pouco maior que no plano nacional.

Contudo, no plano nacional, observou-se no item 2 que o período de estagnação do índice de vendas do setor correspondeu ao período de retração da participação do setor na composição do PIB, de 6,4% para 4,4%. Neste mesmo período, também se observou a redução do volume de financiamento imobiliário no recorte nacional, sendo este um dos mecanismos essenciais para viabilizar a grande maioria dos negócios imobiliários efetivados.

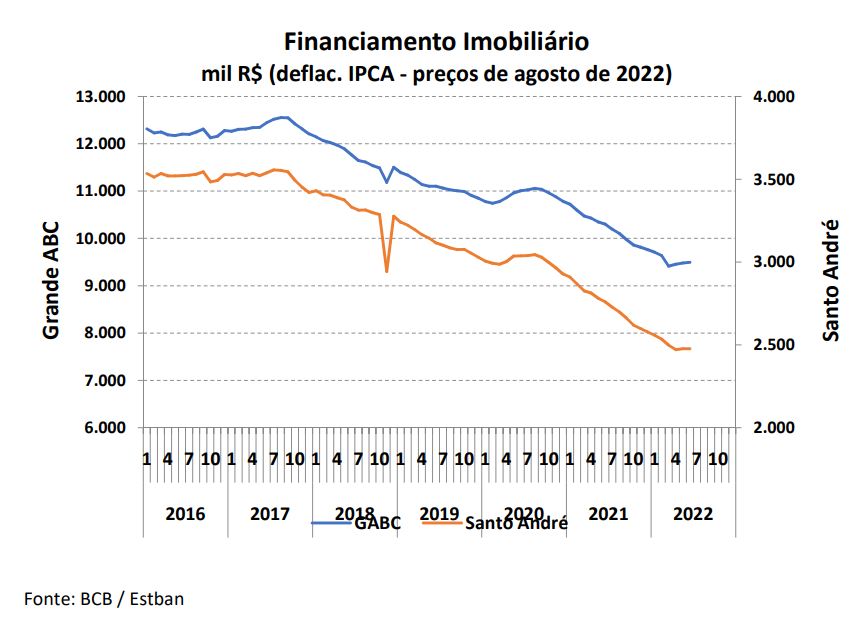

Considerando os dados do Relatório de Estatística Bancária Mensal por Município, a partir de 2016, constata-se significativa redução no volume de financiamento imobiliário na região do Grande ABC, assim como em Santo André. No plano nacional, os dados do Banco Central do Brasil demonstram este recuo já a partir de 2015. A distinção temporal é explicada tanto pela diferença de dinâmica do setor em nível regional, quanto pela possibilidade de parcela do fluxo de crédito que movimenta o setor no Grande ABC ser efetivada em instituições bancárias não instaladas na região. Contudo, isso não invalida ou diminui a importância da avaliação da informação em nível regional, sendo suficiente para compreender o comportamento agregado do setor em nível local.

Assim como no plano nacional, a economia regional também registrou a combinação entre estagnação do volume de vendas e redução no volume de financiamento imobiliário, que se correlacionaram com a queda participação do setor de construção civil no PIB nacional. Ou seja, possivelmente, no período entre 2015 e 2020, o setor de construção civil também reduziu sua participação no PIB regional. A não disponibilidade de informações detalhadas não possibilita a estimação ou mensuração do valor adicionado pelo setor, o que não permite a realização de uma avaliação criteriosa sobre sua participação na economia regional e eventual variação.

No estado de São Paulo, segundo dados disponibilizados pelo SEADE, a partir do sistema de Contas Nacionais do IBGE, o setor de construção civil, que entre 2010 e 2015 respondeu por 5,4% do Valor Adicionado (V.A.) no Estado, reduziu sua participação para 3,3% em 2019 corroborando a avaliação acima.

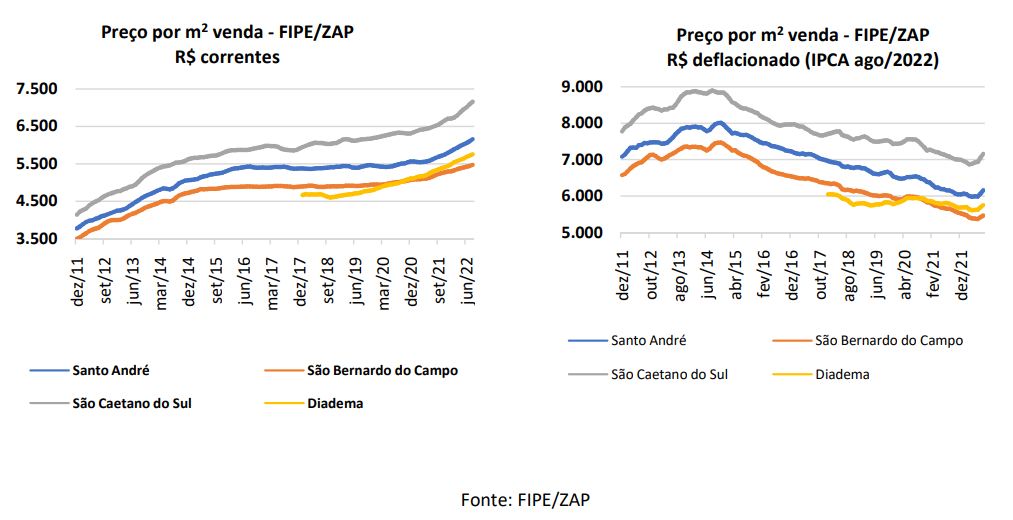

Outro ponto que reforça o argumento é a queda do preço médio do m2 efetivamente negociado na região, segundo dados do índice FIPE/ZAP. Os dados do acompanhamento mensal apontam que, entre dezembro de 2011 e de 2014, o preço nominal médio do m2 negociado nos municípios da região aumentou 35%. Entre dezembro de 2014 e de 2019, a variação nominal foi de pouco mais de 4%. E entre dezembro de 2019 e julho de 2022, a variação nominal foi de 13,8%.

Contudo, se deflacionado o preço do m2 pelo IPCA no período, para os mesmos períodos acima, as variações foram de +13,1%, seguidas de reduções de 20,5% e 5%, aproximadamente. Apenas a partir de junho e julho deste ano a variação do preço médio real do m² apresentou variações positivas, simultaneamente à apuração de deflação pelo IPCA.

Para efeito de comparação, as variações do preço médio do m² deflacionado negociado no Brasil, segundo o acompanhamento realizado pela FIPE/ZAP, foram de 15%, seguido de reduções de 22% e 6%, respectivamente.

Os dados do Relatório Anual de Informações Sociais (RAIS) apontam que em 2020 o total de vínculos formais de emprego no setor de construção civil no Grande ABC somou 30.709, 25% menor que no final de 2014. A massa de rendimentos, deflacionada pelo IPCA, foi 39% menor em 2020 na mesma comparação.

A maioria dos municípios do Grande ABC apresentou dinâmica semelhante, alguns com retrações de emprego de 50% ou mais, como Diadema, Mauá, Ribeirão Pires e Rio Grande da Serra. Estes apresentaram queda da massa de renda real de mais de 60%. O único município que apresentou variação positiva no número de empregados foi Santo André. Entre 2014 e 2020, a economia andreense registrou aumento de aproximadamente 10% no total de pessoas empregadas, ao passo que a massa de renda se elevou 2,56% em termos reais. Esta expansão foi concentrada nos anos de 2019 e 2020, quando houve ampliação de 1.159 e 1.610 postos de trabalho, respectivamente.

Do total de empregos formais do setor de construção civil na região do Grande ABC, em 2020, segundo as informações mais atualizadas da RAIS, Santo André respondeu por pouco mais de 32% dos empregos do setor na região, e 33,5% da massa de renda.

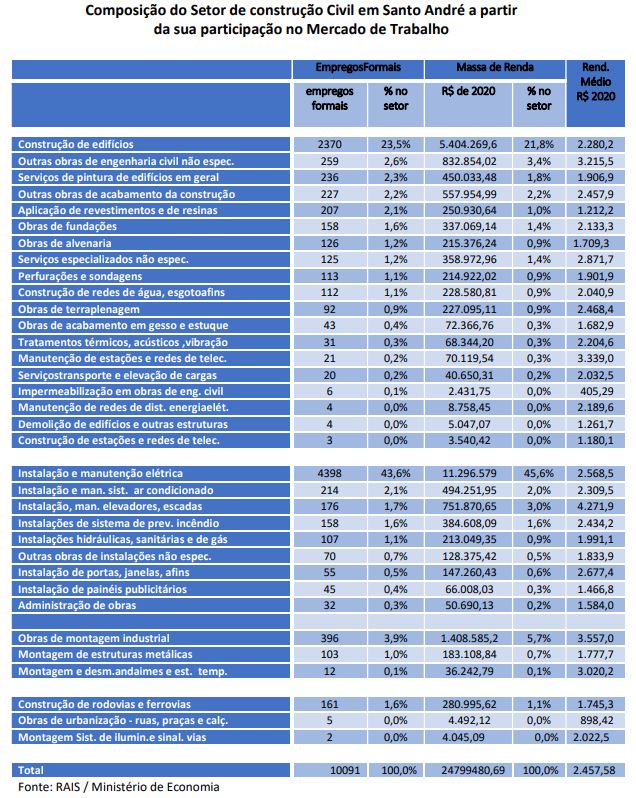

Ao detalhar a composição do setor no município a partir das informações do volume de emprego por subsetor no segmento de construção civil, cerca de 43% estão atrelados ao serviço de instalação e manutenção elétrica, e outros 23% à construção de edifícios. A distribuição da massa de renda também está correlacionada à divisão dos postos de trabalho, sendo os dois subsetores destacados acima responsáveis por aproximadamente 67% da massa de renda paga pelo setor de construção civil.

Na região do Grande ABC, os subsetores de instalação e manutenção elétrica e de construção de edifícios também são as principais atividades empregadoras no setor. Contudo, diferentemente de Santo André, cerca de 14% dos empregos em construção civil estão atrelados ao serviço de administração de obras.

Apesar de não haver informações detalhadas sobre o PIB do setor de construção civil na região, os indicadores agregados relacionados ao volume de financiamento imobiliário, preço médio do m2 negociado e retração no volume de empregos sugerem que o setor não escapou ileso da contração econômica, observada em outros setores da economia, a exemplo do movimento no recorte nacional.

Com relação ao município de Santo André, a variação positiva no volume de empregos em 2019 e 2020 sugere uma contração mais suave, especialmente por conta da retração do volume de financiamento ao setor imobiliário. Contudo, os dados do Cadastro Geral de Empregados e Desempregados (CAGED) revelaram incremento de 1.483 e 1.313 postos formais de trabalho no setor nos anos de 2021 e nos oito primeiros meses de 2022. O acompanhamento dos indicadores passíveis de desagregação regional e municipal é essencial à compreensão da trajetória do setor de construção civil na economia local.

TENDÊNCIAS NA CONSTRUÇÃO CIVIL: CONSTRUÇÃO 4.0, MAIS SUSTENTÁVEL E EFICIENTE

O processo de urbanização tem conferido à indústria de construção enorme relevância e impacto sobre o desenvolvimento econômico e social, sob diversos aspectos, conforme pode ser observado até aqui, mesmo a despeito da retração do setor nos últimos anos, observada nos itens anteriores deste Boletim. De todo modo, o setor tem também grande importância para o desenvolvimento econômico em Santo André e região. A transformação promovida pelos empreendimentos imobiliários na esteira da mudança da matriz econômica da região vem mudando a configuração de Santo André e impõe desafios importantes para o desenvolvimento econômico da cidade.

Responder a estes desafios, contudo, implica também o engajamento do setor com a aceleração da introdução de inovações, visando maior produtividade e sustentabilidade dos negócios da construção. Assim como tem ocorrido com quaisquer e todos os setores e atividades econômicas, para a indústria de construção deve-se reconhecer que seu crescimento e, consequentemente, a capacidade de promover bem-estar social e geração de valor sustentável, está enormemente vinculado à sua dinâmica de mudança tecnológica e inovação.

O Parque Tecnológico de Santo André tem buscado a promoção de inovação junto às empresas do setor na cidade, tendo atualmente duas construtoras vinculadas ao Hub de Inovação do Parque. Ambas buscam no Hub a colaboração de startups e Instituições de Ciência e Tecnologia (ICTs) associadas ao Parque para responder aos desafios relacionados ao desempenho ambiental.

Dotadas de infraestrutura para captação de energia solar nos imóveis que constroem, as empresas estão engajadas em iniciativas que buscam criar mecanismos de monitoramento e gestão eficientes da infraestrutura de geração e distribuição/consumo da energia fotovoltaica, bem como buscam outras tecnologias e também o uso de novos materiais que permitam expandir sua capacidade de geração e utilização de energia de forma inovadora.

Construção 4.0, mais sustentável e eficiente

No contexto da quarta revolução industrial, a apropriação das características da indústria 4.0 pela construção civil e toda a sua cadeia tem incluído a emergência e crescente uso de tecnologias físicas e digitais que reorganizam profundamente a produção e o consumo da construção, sob a influência de sistemas ciberfísicos e ecossistemas digitais, e pela aplicação de um conceito de construção de precisão–aplicação de um conjunto de soluções tecnológicas que aperfeiçoam a utilização de equipamentos, o tempo de operação e as áreas de trabalho.

Adicionalmente, o surgimento de novas fronteiras na criação e manipulação de materiais também está estabelecendo imensas transformações na indústria de construção, constituindo o que se poderia chamar no conjunto de Construção 4.0.

Sob o impulso desta nova dinâmica, que implica e tem induzido a industrialização do processo construtivo e a digitalização do canteiro de obras, entre outras tendências, a busca pelo aumento da produtividade, de maior eficiência geral e sustentabilidade da Construção têm sido responsáveis pela introdução de enormes

mudanças nos processos construtivos e no ciclo de vida dos produtos associados à cadeia da construção. Em grandes linhas, três macrotendências podem ser identificadas, conforme os tópicos que se seguem, de acordo com um conjunto de referências de âmbito supranacional, inclusive.

Tendência 1 – Transformação digital

Cada vez mais impactante no dia a dia da construção civil, a digitalização está progressivamente mais presente no centro das estratégias das empresas do setor.

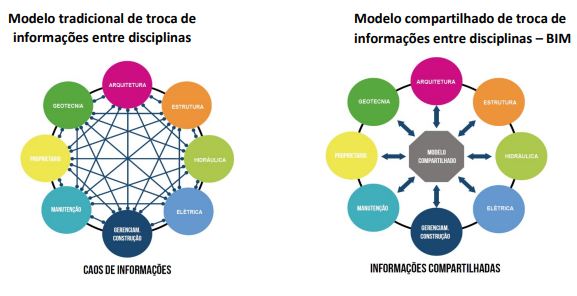

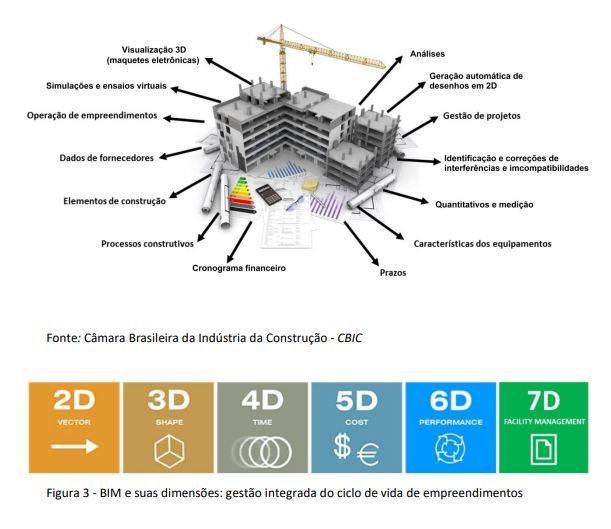

Assim, o Building Information Modeling (BIM) ganha papel de destaque, sendo a espinha dorsal para a integração das diferentes frentes de um empreendimento. BIM é a representação digital das características físicas e funcionais de uma instalação e um recurso de compartilhamento de conhecimento para obter informações sobre uma instalação durante seu ciclo de vida definido desde a sua concepção até a primeira demolição. Administrar de forma integrada o ciclo de vida dos empreendimentos faz cada vez mais sentido numa era de personalização em massa. Fenômeno semelhante ocorre nas indústrias que procuram a indústria 4.0 que têm como prerrogativa lotes seriados unitários, ou seja, uma linha de produção estruturada capaz de ser flexível o suficiente para fazer um produto em série, mas com características únicas a pedido do seu cliente. Avançar com o BIM é, inclusive, uma prerrogativa do Governo Federal, que deverá tornar obrigatório projeto em BIM em todas as suas obras até 2028. Japão, China, Índia, África do Sul e Nova Zelândia já fazem uso habitual de BIM. Países como Finlândia e Estados Unidos fazem uso obrigatório em projetos públicos desde 2007 e 2008, respectivamente. O principal desafio para a adoção sistemática do BIM é o acesso a profissionais experientes e em quantidade suficiente para atender a demanda do setor.

Tendência 2–Industrialização da Construção

Um dos grandes desafios da Construção civil em tempos de busca de um mundo mais sustentável é conter o desperdício de tempo e recursos. Esses desafios sempre foram grandes propulsores do desenvolvimento das tecnologias empregadas na construção civil e vem ganhando um aliado importante: a industrialização.

Neste sistema, a maior parte dos processos de uma obra ocorre dentro de um ambiente fabril e externo ao canteiro de obras (off-site). É nesse ponto que ocorre o primeiro destaque: a assertividade do planejamento.

A construção industrializada tem muitas faces. Ela pode ser representada seja por um elemento construtivo padronizado, seja por até uma moradia inteira pré fabricada e entregue com suas instalações e utilidades em pleno funcionamento.

Essa abordagem de industrialização tem sido perseguida desde a segunda guerra mundial, mas com o advento do BIM e o avanço das ferramentas de projeto e acompanhamento, minimizaram-se muito os incidentes devido a problemas nos projetos. No Brasil há projetos relevantes na construção de hospitais, condomínios e unidades residenciais produzidos por esse sistema construtivo, que chega a reduzir em 85% a geração de resíduos, em 90% o consumo de água e em 25% o tempo de obra.

Tendência 3 – Construção sustentável

Para que se continue a viver com o padrão de consumo e população de hoje, é preciso de 1,75 planeta Terra de acordo com a GFN (Global Footprint Network), organização internacional responsável pelo cálculo da Pegada Ecológica. Ano a ano 1esse índice vem subindo e sendo alcançado mais cedo.

Cada ser humano consome 11,9 toneladas de material por ano e metade disso é material de construção: areia, brita, argila e calcário. A quantidade de resíduos de construção e demolição gerada anualmente (315 kg/habitante) é quase igual à quantidade anual de resíduos domésticos e públicos (343 kg/habitante) considerando apenas os números oficiais no Brasil.

A produção dos materiais de construção representa de dióxido de carbono (CO2), o principal gás de efeito estufa que contribui para o aquecimento global.

O uso dos edifícios representa 30% do consumo de energia global e está associado a 28% das emissões globais de CO2.

Devido a esses grandes drivers que tiveram sua relevância reforçada após a pandemia do COVID-19 é que a adoção de práticas mais sustentáveis na construção civil deve se acelerar nos próximos anos.

Observa-se que o setor da construção, incluindo a fabricação dos materiais de construção e os edifícios, representa 36% do consumo de energia e 39% das emissões de CO2. Adaptado de Global ABC, IEA e UNEP (2019).

Esse cenário é um grande incentivo para a ampliação da adoção de tecnologias que mitiguem os impactos do setor. Como possibilidades, esforços devem se ampliar para acelerar iniciativas relacionadas que promovam uma maior eficiência a: Avaliação do desempenho ambiental de edifícios.

1. Desenvolvimento de componentes e sistemas construtivos “sustentáveis”

2. Retrofit / extensão da vida útil de edifícios

3. Eficiência energética operacional de edifícios

4. Energias limpas em edifícios

5. Eficiência e reuso de água em edifícios

6. Novos materiais e processos construtivos

Tecnologias digitais, físicas, novos processos e materiais na construção

Do projeto à execução e comercialização, inovações tecnológicas e mercadológicas têm se intensificado na indústria da construção, provocando as empresas do setor e estimulando a difusão de conteúdos relacionados a novas tecnologias e soluções.

Um balanço realizado sem a pretensão de sistematização formal, mas apenas a título elucidativo junto a sites e canais de notícias do setor, por exemplo, permite indicar diversas tecnologias que têm sido destacadas como motores de transformações, revelando preocupação com a difusão e a incorporação de inovações

pelo setor da construção. Tais tecnologias estão contidas nas três tendências anteriormente apresentadas, mas são destacadas nestes referidos canais de modo mais específico.

Tecnologias Digitais

Digital Twins

“Desenvolvidos no ambiente do processo de modelagem BIM, os digital twins (gêmeos digitais) correspondem a representações virtuais de itens reais, sendo criados a partir dos dados desse objeto ou sistema. Uma de suas grandes vantagens é que esses dados podem ser inspirados em padrões similares para simular o desempenho de uma edificação que está sendo planejada. Com base em informações de outras construções parecidas, arquitetos, engenheiros e técnicos podem prever e avaliar as funcionalidades da estrutura, adaptando planta, materiais e processos para obter o máximo de eficiência”.

Sistemas Ciberfísicos

“Os sistemas ciberfísicos podem ser definidos como sistemas que permitem que algoritmos baseados em computador controlem ou monitorem edifícios. Isso pode ser alcançado usando repositórios centrais de informações como fluxos de trabalho BIM em combinação com tecnologia sem fio. Esses sistemas apresentam informações bidirecionais que podem ser utilizadas para verificar o funcionamento dos ativos em tempo real e identificar eventuais problemas antes que eles se manifestem no ambiente físico. A Indústria 4.0 aumentará a conscientização do setor de construção sobre sistemas ciberfísicos, melhorando como projetamos, construímos e mantemos ativos”.

Ecossistemas digitais

“Referem-se a softwares de compartilhamento de dados em tempo real. Seu impacto na construção civil cresce substancialmente, por permitir que todos os envolvidos em uma obra – do projetista ao fornecedor – troquem informações relevantes. Essa capacidade de integrar processos e sistemas acelera a busca por soluções, minimiza atrasos, taxas de retrabalho e problemas de comunicação entre o canteiro de obras e o escritório”.

Usos avançados para GPS

“Na construção civil, a tecnologia (…) (GPS) é usada principalmente em atividades de terraplenagem. Motoniveladoras e escavadeiras equipadas com GPS executam a tarefa de preparação do solo com 70% a mais de eficácia. Estatísticas mostram que o sistema ajuda a economizar 25% de combustível e reduz em 30% a mão de obra envolvida nesta etapa da obra. A vida útil das máquinas também aumenta em 60%. Atualmente, existem no espaço 120 satélites exclusivamente para gerenciar GPS. A tecnologia é dominada por Estados Unidos, Rússia, China, Índia e Europa”.

Tecnologias físicas e processo produtivo

IoT (Internet of Things)

“Segundo a empresa de pesquisa Gartner, já são 50 bilhões de dispositivos conectados à internet em todo o mundo – dispositivos que rapidamente se tornam mais precisos e relevantes para vários setores, incluindo na área da construção. A internet das coisas, cada vez mais, vai alterar os modelos de construção, reduzindo erros, lesões no local de trabalho e tornando as operações de construção mais eficientes. A internet das coisas permite que máquinas funcionem sem a necessidade de operadores, diminuindo falhas e acidentes. Também monitora equipamentos, estoque e garante o controle do canteiro de obras até mesmo pelo smartphone – chegada de materiais, presença dos funcionários, uso de máquinas e outras funcionalidades”.

DronesIoT

“Os DronesIoT, apesar de não serem mais novidade, estão sendo cada vez mais usados para registro de imagens aéreas do canteiro, avaliar os riscos no ambiente de trabalho, inspeções estruturais, controlar emergências do canteiro de obras e monitorar o progresso da obra e poder comparar com o projeto. A tecnologia existe também para reduzir erros de medidas ou evitar retrabalho como, por exemplo, os taqueômetros (instrumento muito comum em obras para medir distância e ângulos) robóticos, que podem ser controlados remotamente, fornecer e guardar dados extremamente precisos sobre a construção em execução. As tecnologias também estão relacionadas ao uso de novos métodos de trabalho no canteiro de obras, monitoramento da produtividade e controle da qualidade, assim como, relacionadas ao avanço dos materiais utilizados na Construção Civil” 13.

Impressão 3D

“A impressão de equipamentos específicos e blocos para construção em medidas personalizadas, fazendo da impressão 3D uma tecnologia já bem conhecida. Uma das mais recentes aplicações é o uso dessa tecnologia não para construir partes, mas para preencher fissuras em rodovias e, em breve, em edifícios”.

Estações Robóticas e Robôs Cupins

“Podendo ser operadas remota e coordenadamente, as estações robóticas são uma das tecnologias mais fáceis de implementar no canteiro de obras e oferecem menor índice de erros, medidas mais precisas, inspeções ágeis e dados em tempo real. Pesquisadores de Harvard inspiraram-se nos cupins e criaram robôs para projetos construtivos. Eles têm sensores para detectar a presença um do outro e de tijolos, posicionando o material no espaço devido”.

Elevador multidirecional sem cabos

“Com a tecnologia para a construção civil dos elevadores multifuncionais sem cabo, o transporte pode ser muito mais seguro e fácil. Com movimentação por levitação magnética, o material pode ser carregado lateralmente, facilitando o transporte. Outros destaques são a necessidade de vãos para cabines muito menores, melhorando o aproveitamento de espaço e a economia de tempo no transporte, já que são mais ágeis”.

Novos Materiais

Bioconcreto

“Questionado sobre a possibilidade de utilizar bactérias que consertassem o concreto, o professor Henk Jonkers, da Universidade de Tecnologia de Delft, na Holanda, iniciou pesquisas a respeito, em 2006. Três anos mais tarde, Jonkers e sua equipe apresentaram o bioconcreto, que consiste em uma mistura bastante parecida com o material convencional, porém, com agentes de cura. Esses elementos são bactérias que ficam adormecidas junto a uma fonte de alimento (lactato de cálcio), dentro de uma cápsula de plástico biodegradável. Quando o concreto sofre infiltrações, a água que entra por rachaduras desperta esses microrganismos, que se alimentam com o lactato e produzem calcário, preenchendo os buracos no concreto”.

Nanotecnologia

“A nanotecnologia na construção civil beneficia muito a produção de materiais. Os produtos desenvolvidos com elas são mais resistentes e eficientes, o que garante melhores resultados para a obra e maior durabilidade para as construções. Ela é muito utilizada na produção de cimento e concreto, por meio dos nanotubos de carbono, agindo como cabos de aço em escala menor que microscópica e aumentando a protensão. É uma tecnologia aplicada também no revestimento, como no caso dos vidros autolimpantes que utilizam elementos naturais, como raios ultravioleta e água da chuva para eliminar a sujeira da superfície”.

Tintas solares

“No Royal Melbourne Institute of Technology, na Austrália, a tinta absorve vapor d’água e produz hidrogênio, combinando óxido de titânio (presente em tintas comuns) com o sulfeto de molibdénio sintético. A ideia é que edifícios, telhados e portões possam tornar-se fonte de produção e captação de energia limpa.

Nos Estados Unidos, na Universidade de NotreDame, a tinta especial capta a luz solar e a transforma em energia usando nanopartículas de dióxido de titânio com sulfureto ou seleneto de cádmio.

Na Universidade de Alberta, no Canadá, pesquisadores trabalham em uma tinta fotovoltaica à base de nanopartículas de fosforeto de zinco que funcionarão como painéis solares.

Na Coréia do Sul, cientistas criaram uma tinta termoelétrica, que capta o calor residual das superfícies e o converte em energia elétrica – ela possui partículas termoelétricas de telureto de bismuto (Bi2Te3) e materiais que auxiliam a sinterização molecular.

Já no Brasil, o instituto de pesquisa mineiro CSEM Brasil produziu uma tinta orgânica capaz de captar energia solar. A tinta fotovoltaica é impressa em uma fita de polímeros e plástico, podendo ser instalada em fachadas de edificações ou vidros, por exemplo”.

Madeira engenheirada

“Este tipo de material é uma madeira processada industrialmente e transformada em uma propriedade construtiva de extrema qualidade. Sua composição atende às mais relevantes demandas e tendências da construção civil, como maior eficiência, sustentabilidade e produtividade das obras. O principal objetivo da criação deste componente é aperfeiçoar o seu desempenho e principalmente para efeitos de sustentabilidade ambiental, sendo muito mais benéfico e ecológico do que as outras categorias de materiais usados”.

Startups e dinamismo empreendedor

Finalmente, é relevante indicar, ainda que brevemente, os movimentos que têm impactado o universo das startups e do empreendedorismo digital e tecnológico

no mercado de construção.

Assim, quando se avalia a dinâmica de investimentos e desenvolvimento de inovações no setor da construção civil, evidenciam-se eventos importantes, seja em novos modelos de negócio, nos serviços e conveniência aos clientes ou mesmo nos processos e métodos construtivos, que vem evoluindo em busca de mais sustentabilidade e competitividade.

A Figura 1 a seguir ilustra essa dinâmica. Em 2022, um dos principais fundos de investimentos vocacionados à construção civil, o Terracota Ventures, identificou 955 startups relacionadas ao setor, um crescimento de 13,83% em relação a 2021. Em 2021 foram mais de 67 rodadas de investimento movimentando mais de R$5,83 bilhões demonstrando a força e importância do setor em atrair empreendedores e investidores que acreditam na inovação e tecnologia no setor.

O mesmo dinamismo pode ser observado analisando iniciativa. Trata-se da ferramenta Startup Scanner, criada pela Liga Ventures, com o apoio estratégico da PwC Brasil, que permite monitorar startups de diversos setores, possibilitando o acompanhamento das movimentações e novidades de cada setor.Segundo informado em sua plataforma, foram cadastradas na base da ferramenta 294 startups, dividas em 24 categorias. De acordo com a metodologia informada, “para a construção dos mapas, foram considerados empreendimentos que estivessem ativos e/ou com rastro de atividade, em canais públicos e sociais, e com aparente produto/serviço não em fase de ideia ou concepção. As categorizações expostas também levam em consideração a mensagem principal nos canais oficiais das startups e interpretada pela Liga”.

A diversidade de categorias mapeadas – 24 ao todo – é bastante sinalizadora, evidenciando as variedades de oportunidades abertas para a criação de negócios que entreguem soluções para os desafios de inovação da cadeia. As startups mapeadas atuam em Gestão Administrativa, Cotação e Compra de Insumos, Desenvolvimento Imobiliário, Construção Modular, Gestão e Controle de Obra, Orçamento de Obra, Segurança no Trabalho, Drones, Inspeção e Monitoramento, Contratação de Mão de Obra, Gestão de Colaboradores, Inteligência Imobiliária, Projeto, Reforma/Aluguel e Aquisição de Maquinários/Equipamentos, Captação de Recursos, Planejamento de Obra, Redução e Destinação de Resíduos, Smart Buildings, Pós-Obra, Realidade Virtual e Interatividade, Novos Produtos e Insumos, Gestão de Estoques, Conteúdo e Educação.

Todos esses pontos só reforçam a importância e a relevância que a construção civil e sua cadeia produtiva têm na elevação do potencial de transformação e geração de riqueza em nossa região. A diversidade de iniciativas transformadoras em desenvolvimento no setor ilustra o seu dinamismo e sua capacidade de impactar positivamente a atividade econômica com benefícios para toda a sociedade. Assim, fomentar e apoiar o desenvolvimento dessa cadeia produtiva e suas inovações é uma prioridade para o país e para nossa região.

A OSCILAÇÃO DO SETOR DE CONSTRUÇÃO CIVIL NO BRASIL

Nos últimos sete anos, a economia brasileira encolheu aproximadamente 2% se comparados os Produtos Internos Brutos de 2014 e 2021, segundo os dados divulgados pelo Sistema de Contas Nacionais (SCN) do IBGE. Nesse intervalo, as retrações do biênio 2015/16 e do ano de 2020 foram determinantes para este desempenho.

Neste mesmo período, a Indústria Geral retraiu cerca de 9. A Indústria de Transformação encolheu aproximadamente 10%, amplificando as discussões sobre a aceleração da desindustrialização da economia.

Comparativamente, o setor de Construção Civil, que compõe aproximadamente 25% da Indústria Geral, apresentou um movimento de retração mais intenso. O PIB nacional do setor, entre 2014 e 2021, encolheu 24,6%. Neste período, a participação do setor na economia brasileira reduziu 1,4 ponto percentual, fechando 2021 com 4,9% do PIB nacional, considerando a série trimestral dessazonalizada do PIB.

O setor de Construção Civil tem apresentado frequentes oscilações ao longo dos últimos 25 anos, alternando períodos de crescimento e retração, o que caracteriza a trajetória do setor.

A expansão do setor no intervalo entre 2006 e 2014, quando representou 6,4% do PIB, foi impulsionada pela realização de obras públicas, bem como pelas ações de política habitacional e ampliação doacesso ao crédito, especialmente após 2008.

A retração dos anos de 2015 e 2016 ampliou o desemprego, que subiu de 6,6% no último quadrimestre de 2014 para 13,9% no início de 2017, ereduziu a massa de salários e a capacidade de obtenção de crédito imobiliário. Não obstante, a capacidade de realização de investimentos e obras públicas também contraiu, assim como os estímulos para acesso ao crédito imobiliário. Fatores estes que levaram tanto à queda da participação do setor na economia, que ficou abaixo de 5% do PIB em 2017, quanto às taxas negativas de desempenho entre o segundo semestre de 2014 e início de 2019, refletindo a queda de geração de valor adicionado pelo setor de construção civil.

Quando o setor ensaiava a retomada das taxas positivas de crescimento em 2019, a pandemia empurrou seu desempenho para baixo. No último trimestre de 2020, o setor representou menos de 4,5% da economia, a menor participação nos últimos 25 anos.

Em 2021, considerando a série dessazonalizada do PIB, o setor de construção civil cresceu cerca de 10% comparativamente a 2020, ano em que encolheu pouco mais de 6,5%. Como consequência, no segundo trimestre deste ano, o setor voltou a representar quase 5% da economia nacional.

Além da chamada indústria da construção civil, que envolve o processo de construção em si, as transações e gerenciamento de imóveis, próprios ou de terceiros, compõem o segmento de serviços de atividades imobiliárias. Em 2021, este setor representou pouco mais de 10% do PIB nacional, segundo o SCN do IBGE.

Diferentemente das flutuações apresentadas pelo setor de construção civil, os serviços de atividades imobiliárias têm apresentado trajetória mais estável ao longo dos anos. Entre 2019 e 2021, o setor cresceu em torno de 2,4% a.a., com pequena dispersão entre os anos.

O índice FIPE/ZAP de vendas de imóveis no território nacional apresentou relativa estabilidade entre 2015 e 2019, apesar da forte retração do setor de construção civil, conforme gráfico anterior, o que ajuda a explicar o comportamento do setor de serviços de atividades imobiliárias.

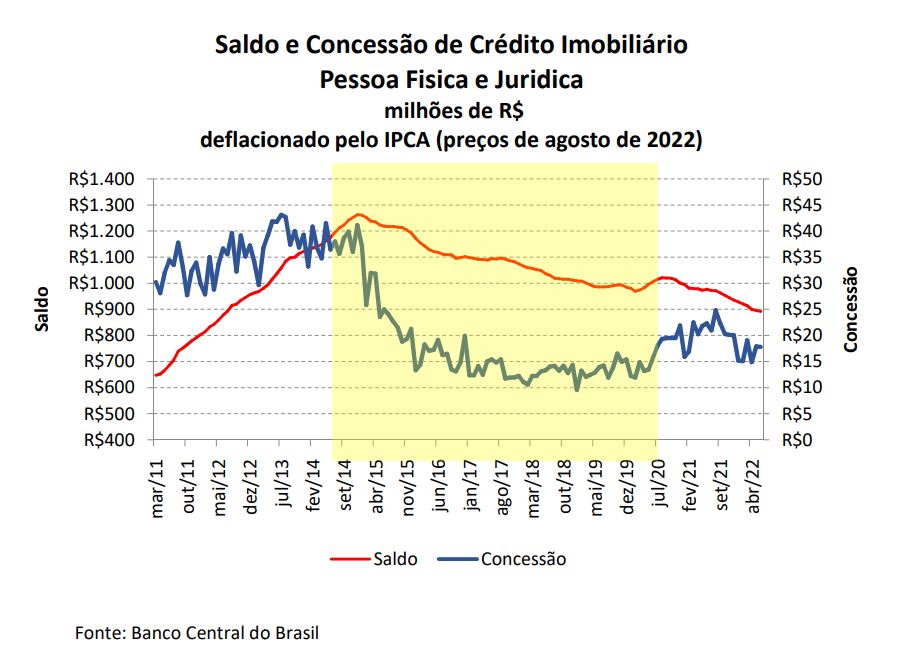

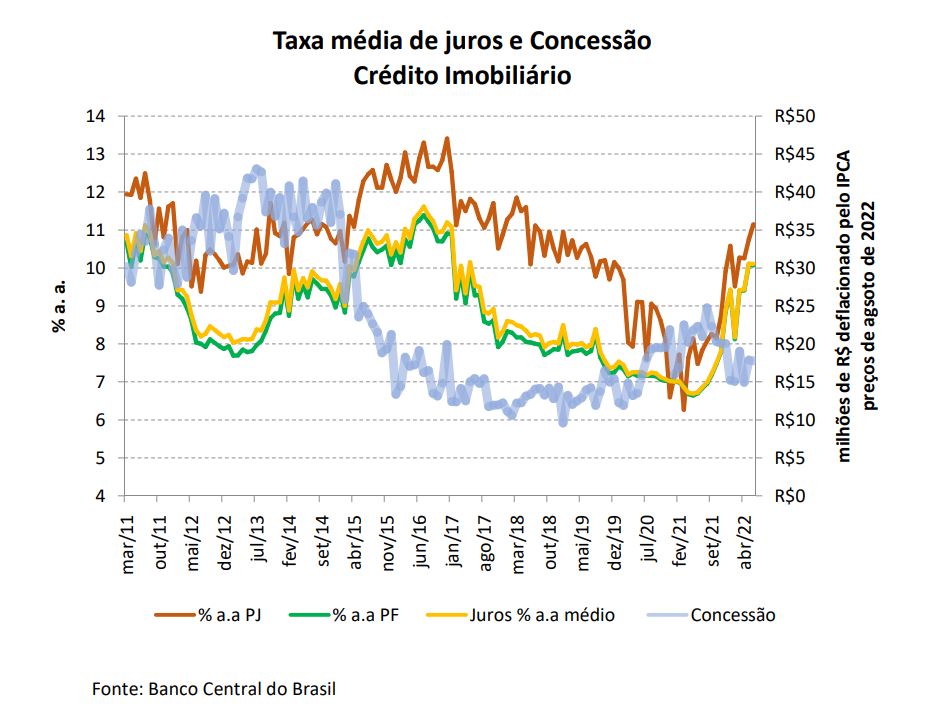

Outro indicador importante para o setor é o volume de financiamento imobiliário, que é uma variável sensível tanto à capacidade de obtenção de crédito pelos consumidores, dependente da renda e da taxa de juros praticada, quanto da efetividade de políticas públicas voltadas à habitação, especialmente das ações que ampliem o acesso aos mecanismos de crédito.

No período entre 2015 e 2019, o volume de concessão de crédito imobiliário se retraiu, esperando um comportamento semelhante ao observado no setor de construção civil, o que sugere uma correlação direta entre os mesmos. Seus reflexos também se observaram no saldo das carteiras de financiamento imobiliário do sistema financeiro.

Diante do contexto explanado nos parágrafos anteriores, a partir de 2015, se observou redução do preço médio real dos imóveis, segundo dados divulgados pelo índice FIPE/ZAP, substituindo a estabilidade no índice de vendas, mesmo em um período de menor concessão de crédito imobiliário.

Outro aspecto relevante com relação ao crédito imobiliário refere-se ao seu custo. Apesar da redução da taxa média de juros do crédito imobiliário, entre 2016 e fim de 2020, esta não foi suficiente para ampliar sua concessão, haja vista a dimensão do impacto da retração da economia brasileira, refletida na queda do poder de compra sobre o setor. A redução da taxa de juros, influenciada pela redução da taxa básica de juros (SELIC) da economia brasileira – que atingiu seu piso nos primeiros meses de 2021 –, pode ter contribuído para que a retração da concessão de crédito não fosse ainda mais intensa. Isso também contribui para explicar a estabilidade do índice de vendas FIPE/ZAP.

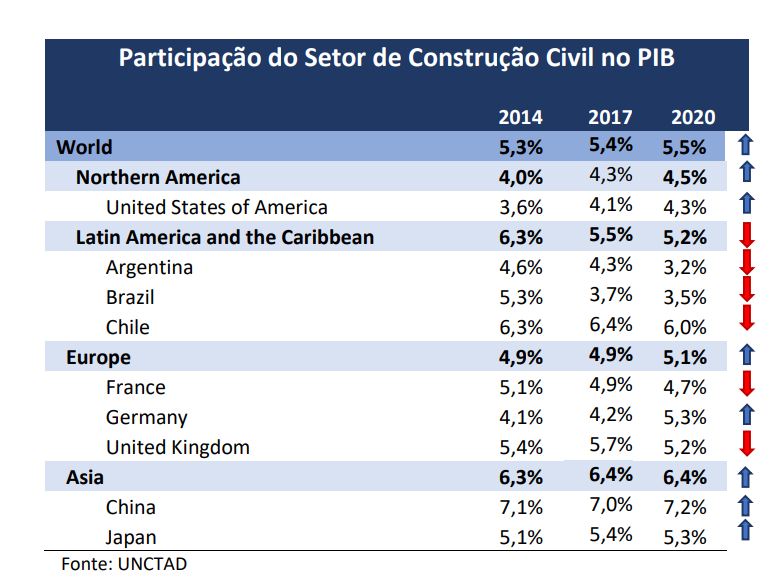

Ao redor do mundo, a participação do setor de construção civil se mostrou razoavelmente estável entre 2014 e 2020, considerando a disponibilidade de dados calculados em dólares, segundo critério da paridade de poder de compra, para permitir comparações entre os diferentes países.

Na América Latina, diferentemente da média mundial e das demais regiões destacadas na tabela a seguir, o setor de construção civil perdeu aproximadamente um ponto percentual de participação na economia no intervalo. Um dos destaques desta redução foi a perda de participação do setor na economia brasileira.

Segundo dados da UNCTAD, o PIB do setor de construção civil do Brasil respondeu por aproximadamente 30% do PIB do setor na América Latina e Caribe. No biênio 2020/21, sua representação reduziu para aproximadamente 21,7%.

Apesar da importância do setor, em nível regional não há indicadores setorizados que permitam avaliar a trajetória do PIB da Construção Civil. Contudo, a partir de alguns indicadores regionalizados, o item 7 deste Boletim traz a análise de alguns indicadores do setor na economia local com objetivo principal de qualificar a compreensão com o comportamento do mesmo.